Los operadores de Bolsa en la región registran una estabilidad que ha sido vital para el fortalecimiento de las grandes y pequeñas empresas como una de sus fuentes de financiamiento. Las emisiones registradas por la Superintendencia del Mercado de Valores de Panamá registraron en 2021 un 4.4% de crecimiento respecto al año anterior.

El próximo viernes tendrá lugar, en el Hotel RIU Panamá, el IV Foro Internacional de Emisores de los Mercados de Valores de la Américas, organizado por Amerca y Latinex, donde participará, entre otras, la firma Torino Capital LLC, banco de inversión y corredor de bolsa con sede en Nueva York que se enfoca en el mercado de capitales y las actividades comerciales en América Latina y Europa del Este. Mercantil, Canal Securities, Mariva Capital Markets, Pacific Credit Rating, Prival Securities y Banistmo son algunos de los patrocinadores del Foro.

En esta oportunidad, Gianfranco Di Flumeri, director ejecutivo de ventas regionales de la firma, participará en este evento de negocios a nivel regional, donde se reunirán representantes de las Bolsas de Valores y otras instituciones financieras de Costa Rica, Curazao, Honduras, República Dominicana, El Salvador, Guatemala, Panamá, Ecuador y Nicaragua, con la finalidad de establecer relaciones comerciales e interactuar sobre los instrumentos cotizados en las bolsas miembros de Amerca.

La solidez y crecimiento del mercado de valores de la región ha sido vital para el fortalecimiento de las grandes y pequeñas empresas como una de sus fuentes de financiamiento. La confianza de los agentes económicos en este mercado se ve reflejado en sus cifras de crecimiento.

En el mercado de valores de Panamá, las emisiones registradas por la Superintendencia del Mercado de Valores en el 2021, fue de 7,100 millones de dólares, sin incluir las que realizo el Gobierno, lo que representa un crecimiento de 4.4%, en relación con el 2020. También en 2021 hubo pagos de capital, intereses y dividendos a inversionistas por 3,462 millones de dólares.

En 2021 el mercado de valores ecuatoriano -también miembro de Amerca- cerró en 15.702 millones de dólares, 32% más que en 2020, en el que el monto transado fue 11.887 millones de dólares, y 11.797 millones de dólares en 2019.

Entre tanto, la Bolsa Nacional de Valores (BNV) de Costa Rica, otro miembro de Amerca, anunció la entrada de cinco nuevos emisores en el mercado de capitales local entre enero y agosto de este año, con la intención de ampliar sus opciones de financiamiento. En El Salvador, el mercado de valores primario privado de la Bolsa sumó emisiones por 492 millones de dólares durante el 2021, 180% más que lo registrado en 2020.

Hay mucha posibilidad de que este crecimiento continue en el resto del año, a pesar de las consecuencias de la pandemia del COVID – 19, los efectos de la guerra entre Rusia y Ucrania, la inflación mundial, el posible escenario de recesión en Estados Unidos y el clima de incertidumbre a nivel global.

Torino Capital es un banco de inversión y un broker-dealer americano registrado en FINRA/SEC, dedicado a los mercados emergentes y a las economías fronteras, el cual se enfoca en el asesoramiento corporativo sobre el posicionamiento en los mercados de capitales de instrumentos de renta fija y/o variable.

A pesar de los embates de la pandemia y el surgimiento de la guerra Rusia-Ucrania, que ha provocado una ruptura de la cadena de suministros a nivel global, la economía panameña ha mostrado una significativa capacidad de resiliencia, que lucha contra la espiral inflacionaria, que luce persistente y podría significar el preámbulo a una recesión mundial, según el Reporte Junio de Torino Capital, cuyos representantes, Ruddy Sánchez y Gianfranco Di Flumeri, están de visita en Panamá para captar y ofrecer inversiones.

A pesar de que el fantasma del Covid-19 sigue pululando en el ambiente y la guerra Rusia-Ucrania amenazada con una estanflación en el último trimestre, la economía panameña luce resiliente, al tiempo que, hasta marzo de 2022, el índice de Actividad Económica viene reflejando un crecimiento positivo gracias al desempeño del sector comercial y, en menor grado, el sector hotelero y el de la construcción, según Torino Economics, la filial de investigación económica de Torino Capital Group Company, conocido banco de inversión y corredor de bolsa con sede en Nueva York, en cuyo Reporte Junio 2022, que estima “un crecimiento alrededor del 5%, a finales de 2022, la cual podría ser la tasa de crecimiento promedio de la actividad económica del país en los próximos años”.

De acuerdo con Luis Prato, economista senior de la firma, “Panamá ha dado pasos sólidos en los últimos años en el camino de la recuperación del crecimiento, la consolidación fiscal y la atracción de inversiones de forma sostenida, a pesar de la irrupción de la pandemia COVID-19, y de la reciente guerra entre Rusia y Ucrania, que ha implicado el agravamiento de la ruptura de las cadenas de suministro global y de la inflación”.

A su juicio, la economía panameña es susceptible a los shocks externos, dadas las fluctuaciones de los precios mundiales de los productos básicos. “Más del 52% del PIB está vinculado al comercio exterior, tanto de bienes como de servicios”, señala. La fortaleza del comercio internacional de Panamá radica en su sector servicios, el cual ha registrado un constante superávit, contrastando con el sector de bienes, donde predomina el déficit sustentado en las importaciones desde Estados Unidos.

Las inversiones extranjeras

Panamá depende en gran medida de la inversión extranjera directa (IED) y ha trabajado para que el proceso de inversión sea atractivo y sencillo, por ello el país sigue sostenido en tres diferentes legislaciones para Zonas Económicas Especiales (ZEE), mecanismo bajo el cual las autoridades promueven facilidades para atraer inversiones al país, lo que significa que ahora más que nunca deberá reimpulsar la promoción de estas zonas especiales para el establecimiento de un mayor número de corporaciones que buscan establecer un hub para América Latina.

Para ello estarán esta semana en Panamá Ruddy Sánchez y Gianfranco Di Flumeri, representantes de Torino Capital LLC, para visitar clientes y buscar nuevos inversionistas. Ruddy Sánchez se desempeña como jefe de Productos Estructurados y Di Flumeri como director ejecutivo para Latinoamérica.

El atractivo principal de Panamá es su plena dolarización, la cual elimina el riesgo de devaluación fuerte o repentina del tipo de cambio del país. Esto puede llevar a que el país pague una prima de riesgo menor en sus empréstitos internacionales. Normalmente, las economías dolarizadas gozan de un nivel de confianza más elevado entre los inversores internacionales, tasas de interés más bajas para el crédito internacional, menores costos fiscales y niveles más elevados de inversión y de crecimiento.

Desempleo: tarea sin resolver

Una de las tareas que aún quedan sin resolver es la del desempleo, que ha sido absorbido casi en su totalidad por la planilla estatal, mientras que el sector privado perdió 327.340 empleos formales, acentuando la contracción que inició en el 2013, cuando éstos representaban 53% de los empleos del país, para caer a 33% en el 2020, una reducción de 20% en 7 años. De hecho, el desempleo aumentó 11,5 % entre 2019 y 2020 (ubicándose entonces en 18,5%) y pasó a 11,5 % en 2021, cuando 149.487 personas salieron de esa condición.

A juicio de Prato, “la vía de un crecimiento económico inclusivo, que permita la creación de más empleo formal, será clave para contrarrestar las tensiones sociales que en el mediano y largo plazo podrían significar problemas de gobernabilidad, incremento del riesgo país y con ello el deterioro del perfil crediticio”.

En este sentido, vale destacar que en la actualidad Panamá mantiene un nivel de inversión que permite al país acceder al financiamiento internacional en términos significativamente más favorables, en comparación con sus pares regionales.

Desigualdad: un flagelo preocupante

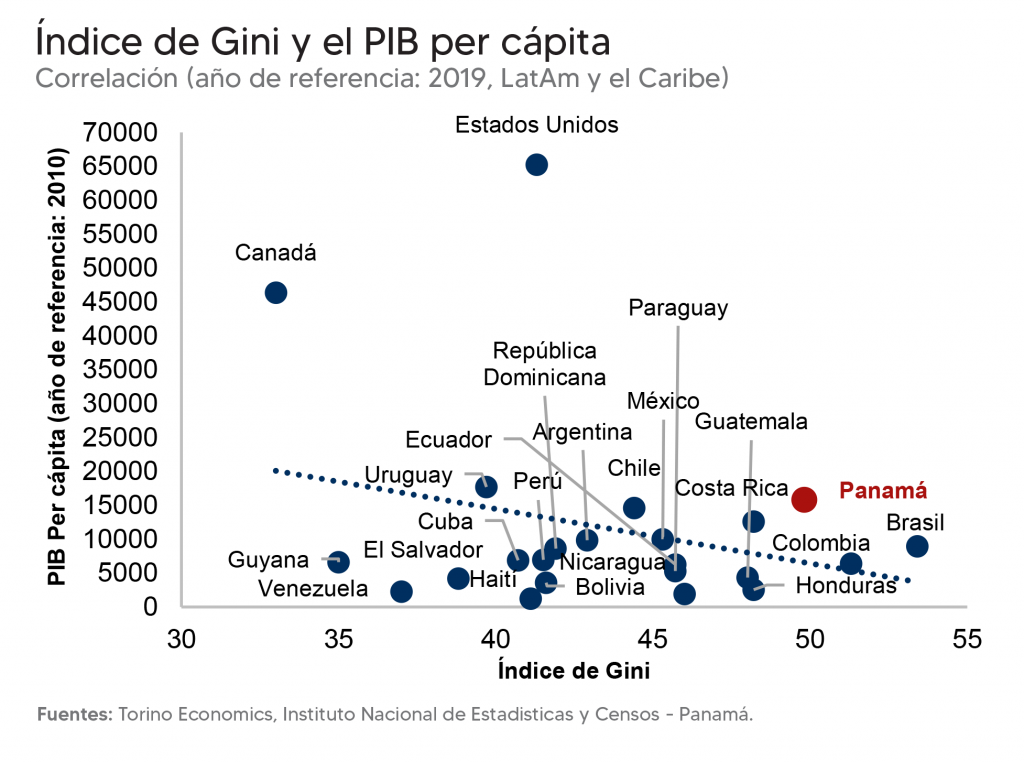

Respecto a la distribución de las rentas en Panamá, el país ha promediado 49,8 puntos en el índice de Gini de la última década, lo que es una cifra elevada y por encima del promedio regional de 43,5 puntos, es decir, en términos comparados con los otros países de la región, el fuerte crecimiento del PIB per cápita anotado por Panamá no ha tenido una correspondencia similar en la reducción de la desigualdad de la distribución por ingreso, lo que, además, ubica al país entre las 20 naciones más desiguales del mundo.

Salir de la Lista Gris

Otra tarea pendiente es el conflicto de Panamá con el Grupo de Acción Financiera (GAFI), que otorgó un período de gracia a las autoridades panameñas para el ajuste de las normativas financieras del país a los estándares establecidos por este Grupo, para sacar al país de la Lista Gris. Entre los últimos cambios impulsados por Panamá, se estableció un intercambio de información financiera bajo parámetros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), pero hasta el momento pareciera que no son suficientes las acciones tomadas por el país.

Señala Luis Prato que “los esfuerzos por parte de las autoridades panameñas en lo que hemos denominado una “cruzada” por salir de la lista gris de la GAFI, deben traducirse en resultados concretos que permitan al país consolidarse como un centro de inversiones en la región, capaz de fortalecer el sistema financiero local bajo los estándares de regulación internacional”.

Si bien la GAFI considera que Panamá ha dado pasos hacia la mejora de su régimen contra el lavado de dinero y contra el financiamiento al terrorismo, la organización considera que el país debe tomar medidas urgentes para abordar plenamente las medidas restantes en su plan de acción, ya que todos los plazos han expirado. No obstante, el país sigue siendo un buen lugar para hacer negocios, ocupando el puesto 88 de 190 países en el ranking Doing Business 2020 publicado por el Grupo Banco Mundial.

Hay que recordar que Panamá tiene lugar un régimen tributario de carácter territorial, en el cual solo se pagan impuestos sobre utilidades de fuente panameña, por lo que solo la renta producida dentro del territorio es sujeto de impuestos, y los capitales extranjeros estarían exentos del pago de impuestos significativos. De manera tal que el país enfrenta desafíos importantes en materia de regulación contra la evasión de impuestos que procura ocultar, en algunos casos, ingresos provenientes de fuentes no legítimas. Asimismo, se estima que el país pierde aproximadamente el 2,2% del PIB por concepto de evasión del IVA. Vale destacar que parte del problema reside en la escasa recaudación tributaria, ubicándose como la segunda más baja de Latinoamérica, una tarea urgente por resolver.

Desde que Rusia decidió invadir a Ucrania, el mundo vuelve a estar en vilo y la paz global amenazada por una posible escalada bélica. Dos partes y dos visiones quieren ponerse límites, pero el poder y la política se alían para provocar una confrontación innecesaria. Nuevamente irrumpe el ser humano con su soberbia para destruirse a sí mismo.

Ucrania-Rusia: un conflicto que puede extenderse.

Ucrania y Rusia nos traen de cabeza. Son el espejo de unos pueblos en decadencia que dirimen sus diferencias con muerte y confrontación, como si las opciones de diálogo hubiesen desaparecido. Ucrania y Rusia nos hacen regresar a la antigua confrontación de la Guerra Fría y nos llevan a ver con vergüenza una manifiesta incapacidad para resolver los conflictos, amparada solamente en las ansias por el poder.

Para meterle el ojo a las raíces del problema, debemos retrotraernos a la fundación de la OTAN, una alianza militar occidental creada con el único fin de contener la expansión de la antigua Unión Soviética y, después, de la Rusia emergida de la disolución del gigante comunista. Para la OTAN ha sido primordial ponerle barreras a Moscú, en vista de que sus tentáculos casi llegaron al centro de Europa, en la época en que no sólo estaba vigente la URSS sino también una cantidad de «repúblicas populares» que fungían como satélites en la parte oriental del viejo continente, desde la antigua Yugoslavia hasta Alemania Oriental y Polonia, y servían como baranda de contención contra los aliados occidentales.

Hay dos procesos históricos que sirven para entender la intervención de Rusia en Ucrania. El primero está vinculado con la disolución de la Unión Soviética en 1991, un hecho en el que Rusia pierde el 30% de su territorio y el 40% de su riqueza nacional, pero inmediatamente antes del colapso de la URSS con Mijaíl Gorbachov y después con Boris Yeltsin, Estados Unidos y la OTAN se comprometen a que no iban a extender las fronteras de los aliados militares con un estirón hacia el Este. Se lo prometieron primero a Gorbachov, porque se consolida la reunificación de Alemania cuando cae el Muro de Berlín, en 1990, garantizándosele al líder soviético que no habría extensión de los límites y que podía estar tranquilo.

El problema es que esas promesas fueron incumplidas sistemáticamente y, sobre todo, porque progresivamente fueron entrando varios países a la OTAN en tres grandes oleadas, que poco a poco se iban acercando a Rusia. No se trata de uno o dos países sino de al menos 15 nuevas naciones. Esta situación llega a un punto especialmente caliente cuando se habla de que Ucrania, país que tiene frontera con Rusia, planea entrar en la OTAN con armamento nuclear en su territorio.

Pero no es solamente un asunto de fronteras. El mundo afortunadamente no ha sufrido un holocausto nuclear durante las últimas décadas porque existe lo que se denomina el «Principio de Doble Destrucción Asegurada», es decir que ninguna potencia puede lanzar un ataque nuclear sobre otra potencia que también tenga arsenal atómico, sin verse a su vez destruida. Es decir, si en algún momento EEUU pensara en atacar a Rusia o viceversa, ese ataque no se produciría ya que cualquiera de los dos países tendría tiempo suficiente para responder con similar armamento nuclear y causar millones de muertos, quizá en casi todo el planeta. Esa posibilidad de respuesta atómica existe.

Ahora, en el momento en que se colocara armamento nuclear en Ucrania, el «Principio de Doble Destrucción Asegurada» desaparecería porque cualquier arsenal en territorio ucraniano podría alcanzar Moscú en tan solo cinco minutos y, por lo tanto, abre la posibilidad de un ataque nuclear sobre Rusia al que ésta no podría responder.

Pongamos este ejemplo. Si ahora Rusia estableciera alguna alianza con Puerto Rico o con México, Nicaragua o Venezuela, y colocara misiles nucleares en esos territorios, seguramente Estados Unidos reaccionaría de inmediato como lo hizo en 1961 con la crisis de los misiles en Cuba. Es el mismo concepto de protección de fronteras y de estrategia geopolítica que está aplicando Rusia en este instante ante el avance de la OTAN en Ucrania.

Detonante: un golpe de Estado

El otro proceso histórico que ha influido en el actual conflicto es que en 2014 se produjo un golpe de Estado en Ucrania, en la llamada Revolución de la Dignidad, en la que tuvo un papel importante el magnate George Soros y la administración Obama, que derrocó al presidente Viktor Yanukovich, electo democráticamente, quien había rechazado un acuerdo de asociación de la UE que estaba pendiente, eligiendo en cambio buscar un préstamo de rescate ruso y estrechar lazos con Rusia. Esto condujo a protestas y a la ocupación de la Plaza de la Independencia de Kiev, una serie de eventos denominados «Euromaidán» por los defensores de alinear a Ucrania con la Unión Europea. Ya en su campaña electoral de 2010, Yanukovich había declarado que el nivel actual de cooperación de Ucrania con la OTAN era suficiente y que, por lo tanto, la cuestión de la adhesión del país a la alianza no era urgente.

En su lugar, colocaron a un presidente de corte nacionalista en medio de unas protestas que fueron disfrazadas de malestar popular pero que en realidad fue un golpe de Estado. De hecho, era tan claro que fue un golpe de Estado que en ese entonces, Francia y Alemania intervinieron junto con Rusia para darle garantías a Yanukovich de que no lo derrocarían. Mientras se desarrollaban las negociaciones de estos países con Ucrania, el embajador de EEUU en Kiev, telefoneó a su país solicitando instrucciones, e inmediatamente Victoria Nolan, entonces Vicesecretaria de Estado para Europa Oriental y Oriente Medio, se opuso rotundamente. Días después, Yanukovich era depuesto por los nacionalistas ucranianos.

Todos estos acontecimientos provocaron una fuerte reacción de las regiones del este de Ucrania, de mayoría prorrusa, principalmente Donetsk y Luhansk, que conforman la región oriental de Donbass, que manifestaron su deseo de separarse de Ucrania, lo que hizo que el entonces nuevo presidente, Oleksandr Turchynov, las bombardeara, como lo han hecho en los últimos ocho años sus sucesores, Petro Poroshenko y el actual Volodymyr Zelensky, un ex actor y comediante, que creció como hablante nativo de ruso en Kryvyi Rih, una ciudad importante en el óblast (distrito) de Dnipropetrovsk en el centro de Ucrania.

A decir verdad, los bombardeos en estos años en las regiones de Donetsk y Luhansk han causado más de 14.000 muertos, en su mayoría civiles, un hecho que, sin embargo, no justifica la mortandad producida por la invasión rusa en territorio ucraniano ordenada por el presidente ruso, quien ha sorprendido al mundo entero por su enfermizo nacionalismo y sus maneras neonazis de controlar el poder.

Justamente, para detener las matanzas de las milicias ucranianas en las regiones separatistas, surgieron en 2015 los llamados Acuerdos de Minsk, en los cuales Ucrania se comprometía a dejar de bombardear a estos pueblos y a dejarlos utilizar el ruso en la educación como lengua oficial. Pero la realidad es que estos acuerdos, según la Organización para la Seguridad y la Cooperación Europea, han sido violados por el gobierno ucraniano más de 11.000 veces en los últimos ocho años.

La realidad es que Estados Unidos no ha logrado unir a todos los aliados europeos porque la mayoría no desea ir a una confrontación ni con Rusia ni mucho menos para salvar a Ucrania, cuyo presidente tiene fama de autoritario, encarcelando al jefe de la oposición y cerrando cadenas de televisión.

La situación actual ha llevado al presidente de Ucrania a dudar sobre si llegar a un tipo de pacto con Rusia y cumplir con los Acuerdos de Minsk o ir más allá y bombardear de nuevo las repúblicas de Donetsk y Luhansk, que recientemente se declararon independientes para luego solicitar su ingreso en la Federación Rusa. Fue este hecho lo que motivó a Putin a convocar al Consejo de Estado y a los pocos días se iniciaba la intervención en Ucrania, bajo dos principios: impedir la entrada de ese país en la OTAN y evitar que se coloque armamento nuclear en su territorio.

En resumen, Rusia ha hecho prevalecer una cuestión de seguridad nacional y, por otro lado, los nacionalistas ucranianos están intentando unificar la identidad de su país, lo cual crea una situación complicada, no solo por los prorrusos de la zona oriental sino porque, para muchos, Ucrania es una nación artificial con poblaciones polacas, húngaras, griegas, etc. que conforman un mosaico étnico sumamente difícil, sobre todo, por el odio que han impuesto los nacionalistas a las minorías.

El juego estratégico está sobre la mesa y bastaría un detonante para desatar una escalada de proporciones dramáticas, o por el contrario, que las partes reconozcan que no todo es para ellas sino que es el momento de conceder y repartir para que prevalezca la paz.

La economía panameña se mantiene a flote y las cifras se mantienen estables con proyección al alza a finales de 2022 y con un crecimiento medio anual superior al promedio de América Latina. Uno de los principales retos será retomar la senda del crecimiento sostenido, tras la desaceleración producida por la pandemia.

A pesar de los embates producidos por el Covid-19, la economía panameña se mantiene a flote y las cifras se mantienen estables con proyección al alza a finales de 2022. Esto significa que habrá recuperación de importantes rubros de la economía, según Torino Economics, la filial de Torino Capital Group Company, conocido banco de inversión y corredor de bolsa con sede en Nueva York, en cuyo Reporte Febrero 2022 destaca que «Panamá ha experimentado una expansión económica significativa, con un crecimiento medio anual del 6% en los últimos 25 años, el más grande y rápido de América Latina».

De acuerdo a Luis Prato, economista y vocero de la firma, «Panamá posee un perfil de riesgo que le permite acceder al mercado financiero internacional en condiciones favorables. Ello representa una oportunidad ideal para seguir apalancando el financiamiento para el desarrollo, a través del impulso de la infraestructura y del crecimiento potencial del país”.

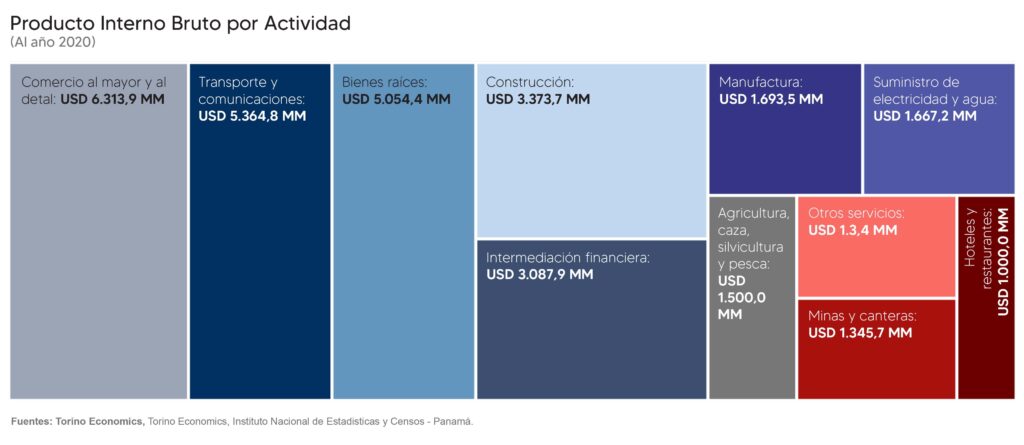

El reciente reporte de Torino Economics aborda los principales retos que enfrenta el país para retomar la senda del crecimiento sostenido, tras la desaceleración producida por la pandemia. En este sentido señala a las industrias minera, maderera y de lácteos como las de mayor protagonismo y presencia en la economía local. De hecho, como es conocido, Panamá posee la novena reserva de mineral de cobre más grande del mundo, así como grandes reservas de oro, manganeso y hierro, mientras que la energía hidroeléctrica suministra el 63% de toda la electricidad del país y aporta el 26,3% del PIB, empleando al 18,6% de la población activa.

Las principales actividades industriales se encuentran en la agroindustria, lácteos, refinación de azúcar, confección de prendas de vestir, productos del petróleo, productos químicos, papel y productos de papel, impresión, muebles y construcción, un factor que constituye un variado y diversificado aporte al PIB, buen signo para la economía panameña. Al respecto, Prato estima que «Panamá registrará una tasa de crecimiento de 4,6% durante 2022, la mayor a nivel regional, donde no solo destacan el mayor aporte del Canal, sino también el empuje de la construcción y un sector con un potencial muy significativo: la actividad minera”.

Vale destacar que la explotación de minas y canteras representó el 4% de la economía en 2020, un proceso que llega a topes máximos tras la culminación de las negociaciones entre el gobierno y Minera Panamá, subsidiaria de la canadiense First Quantum Minerals, firma que desarrolla en Colón el proyecto Cobre Panamá, que después de varias negociaciones, se concreta finalmente con un negocio que se prevé producirá cerca de 300,000 toneladas anuales de cobre, 100.000 de oro y 2.500 de molibdeno. Como es conocido, la empresa aceptó la propuesta de entregar al gobierno un aporte mínimo de 375 millones de dólares anuales. Minera Panamá aporta un poco más del 3% al PIB del país.

El sector económico más grande del país lo representa el de los servicios, con un 70,2% de contribución al PIB y empleando al 67,2% de la fuerza laboral. Si le metemos la lupa, el subsector de transporte es el sector de mayor empuje, ya que comprende el Canal de Panamá, que aportó más de 2.000 millones de dólares al Estado panameño en 2021, entre los que destacan 1.487 millones por concepto de excedentes, derechos por tonelada de tránsito y el pago por servicios prestados por el Estado. Se espera que, en 2022, la vía interoceánica aporte al fisco 2.497,2 millones de dólares, lo que sería un nuevo récord.

El sector de servicios incluye el Canal, la banca, el turismo, la logística, las actividades en la Zona Libre de Colón (ZLC), los seguros, los puertos de contenedores y el registro de buques insignia. En junio de 2016, el país completó una expansión del Canal de Panamá que permite la navegación de barcos más grandes (barcos Neo-Panamax) que transportan 12.000 contenedores (en comparación con el límite de 5.000 contenedores bajo la antigua infraestructura).

Covid y desempleo

Por otra parte, Panamá, como casi todos los países del planeta, se ha visto seriamente afectada por la pandemia del COVID-19. El sector que más presentó problemas fue el secundario, con una caída del 3,6% en 2020. Torino Economics estima una recuperación en 2021 del 13,7% gracias a la paulatina normalización por la vacunación en contra de la pandemia. En 2022, proyecta un crecimiento un poco menos pronunciado, cercano al 4,6%.

El desempleo aumentó 11,5% entre 2019 y 2020 (pasando a ser de 18,5%). De los 873.750 trabajadores formales del sector privado a agosto 2019, 37% perdió su trabajo, 30% lo mantuvo y 33% fue suspendido. De este último porcentaje, 21% fue reactivado y recuperó su empleo, 3% fue reactivado y luego desvinculado, mientras que, a octubre 2021, 9% se mantiene con su contrato aún suspendido.

Señala Prato que “entre los principales retos que enfrenta Panamá, se encuentra el fortalecimiento de la integridad del sistema financiero, a través del cabal cumplimiento del Plan de Acción establecido por el Grupo de Acción Financiera Internacional». A su juicio, el gobierno está comprometido en alcanzar las metas establecidas, contando con la asistencia técnica provista por organismos multilaterales tales como el FMI.

Listas grises

El lado más preocupante es que Panamá permanece en las listas del Grupo de Acción Financiera (GAFI) y de la Unión Europea (UE) por deficiencias en la lucha contra el lavado de activos. Las autoridades aseguran que en los últimos años se han dado importantes avances legislativos y técnicos en la materia pero que estos están siendo ignorados.

Si bien la GAFI considera que Panamá ha dado pasos hacia la mejora de su régimen contra el lavado de dinero y contra el financiamiento al terrorismo, la organización considera que el país debe tomar medidas urgentes para abordar plenamente las medidas restantes en su plan de acción, ya que todos los plazos han expirado.

No obstante, Panamá sigue siendo un país con buen ambiente para hacer negocios, ocupando el puesto 88 de 190 países en el ranking Doing Business 2020, publicado por el Grupo Banco Mundial, pero se estima que el país pierde aproximadamente el 2,2% del PIB por concepto de evasión del IVA. Parte del problema reside en la escasa recaudación tributaria —la segunda más baja de Latinoamérica— que, aunque complementada por una inyección de alrededor de 1.700 millones de dólares anuales en promedio que aporta el Canal, pero insuficientes para cubrir las finanzas públicas. Con todo, los ingresos corrientes tributarios de 2021 fueron un 8,7% superior a lo presupuestado y un 14,6% comparado con lo recolectado en 2020. En otras palabras, los ingresos corrientes acumulados a diciembre 2021 totalizaron 7.366,5 millones de dólares, reflejando un superávit de 590,6 millones de dólares comparados con el presupuesto.

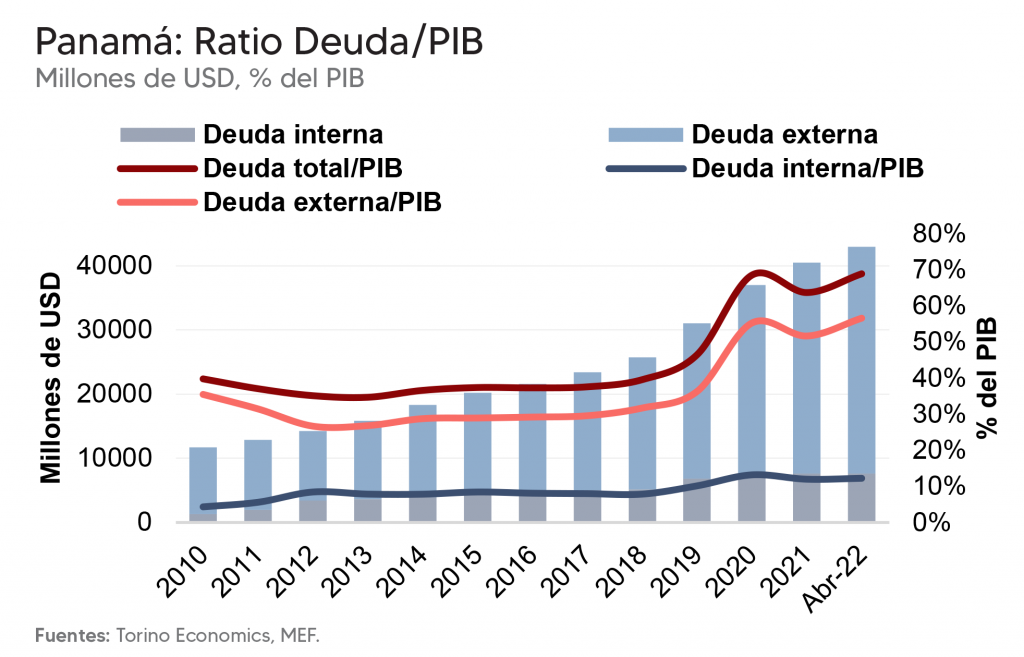

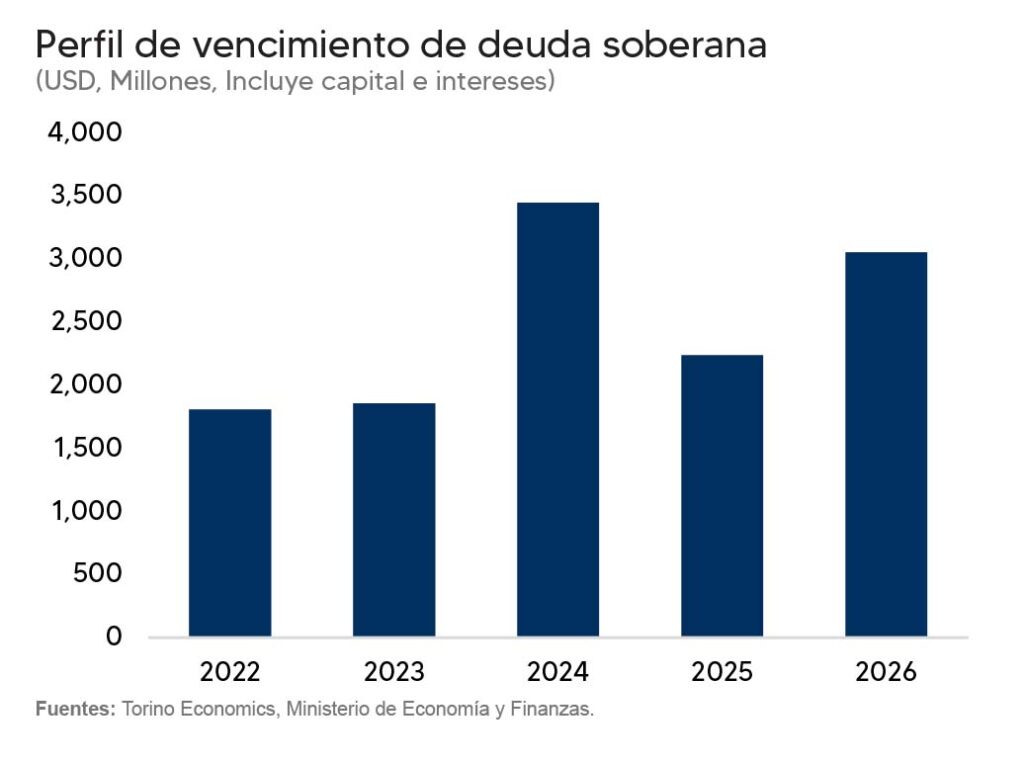

Respecto a la deuda externa, ésta sumó 32.843 millones de dólares para diciembre de 2021, reflejando un incremento del 10%, respecto al mismo mes de 2020, y a febrero de 2022 ya sobrepasó los 40,000 millones de dólares. La deuda está compuesta principalmente por bonos soberanos (71%) y los prestamos de los multilaterales (27%).